Что такое КБМ

Порядок применения коэффициента бонус-малус

Определение и применение коэффициента бонус-малус (КБМ) исходит из доступной и открытой базы данных АИС Страхования, в которой хранится вся страховая история за предыдущие периоды. Если на каком-то этапе, при переоформлении полиса, Страхователь заметил, что применение КБМ было неверным, он имеет право написать Заявление к оператору АИС Страхования — АО НСИС nsis.ru с просьбой пересмотреть КБМ. В случае изменения КБМ в АИС Страхования, Страхователь может написать заявление Страховщику, на основании которого производится пересчет страховой премии по действующим договорам и вносятся изменения в полисы. Обратите внимание, что КБМ может увеличиться и нужно будет внести доплату за полис.

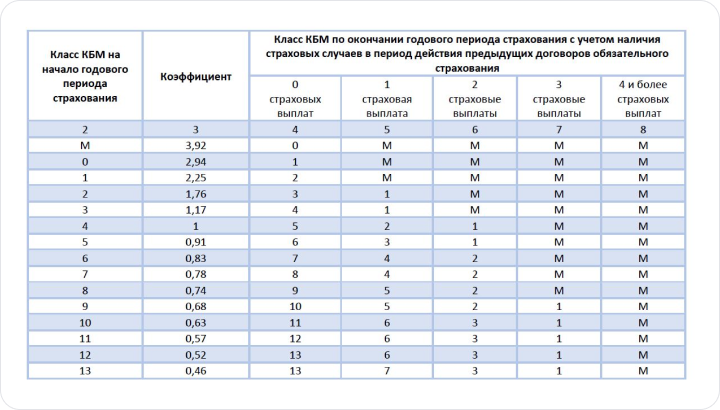

Порядок применения коэффициента бонус-малус регулируется Указанием Центрального Банка Российской Федерации. Он определяется классом, который зависит от количества страховых возмещений за предыдущий период. Если водитель впервые участвует в договоре страхования, то ему автоматически присваивается коэффициент равный 1,17 (класс 3).

Для расчёта КБМ пользуются таблицей:

Согласно изменениям, действующим с 1 апреля 2019 г., КБМ устанавливается на 1 год и пересчитывается 01 апреля ежегодно.

Расчет коэффициента зависит от количества водителей, указанных в договоре страхования, и устанавливается по самому «аварийному» водителю. Таковым считается тот, кому присвоен наименьший класс страхования.

Проверить свой КБМ можно онлайн на сайте НСИС nsis.ru — это оператор АИС Страхования. В ответ на запрос вы получите таблицу с данными о последнем договоре страхования, информацию о количестве страховых случаев и новый КБМ.

Расчёт КБМ при мультидрайве

Если собственник ТС физическое лицо и список допущенных не ограничен (так называемый «мультидрайв») то в соответствии с Указанием Банка России «О тарифах ОСАГО» №6007-У всегда применяется КБМ 3 класса (значение КБМ=1,17).

Расчёт КБМ для иностранцев

Если водитель имеет иностранное водительское удостоверение – то его КБМ определяется аналогично описанному выше принципу. При заключении договора на сайте Ингосстрах обязательно указывайте в какой стране выдано ваше водительское удостоверение.

Если после иностранного водительского удостоверения Вы получили российское водительское удостоверение – то ваш КБМ сохранится.

Расчёт КБМ для юридических лиц

Для юридических лиц не зависимо от того, ограничен список допущенных к управлению или нет, всегда применяется КБМ юридического лица. КБМ юр лица рассчитывается АИС Страхования как среднее арифметическое по данным всех ТС юридического лица, и не привязано к таблице КБМ, КБМ юридического лица может быть любым числом до 2 знаков после запятой, от 0,46 до 3,92.

Вам может быть интересно: